Bất động sản KCN - Đâu là cổ phiếu nên lựa chọn?

Hậu bầu cử Tổng Thống Mỹ, nhóm ngành Bất động sản khu công nghiệp vượt lên như một điểm sáng trong giai đoạn thị trường có dấu hiệu ảm đạm dần. Nhóm ngành này hoàn toàn có thể kỳ vọng là nhóm dẫn dắt tiềm mới cho thị trường trong thời gian sắp tới bởi các yếu tố sau:

Chất xúc tác của ngành tới từ nguồn vốn FDI và giá thuê tăng:

Các KCN của Việt Nam tập trung chủ yếu ở các tỉnh trọng điểm phía Bắc (Hà Nội, Bắc Ninh, Hải Phòng, Hải Dương, Hưng Yên) và phía Nam ( Bình Dương, Long An, Đồng Nai, BR-VT) chiếm 62% tổng diện tích có thể cho thuê các KCN trên cả nước tính đến cuối Q3/2024.

Tỷ lệ lấp đầy tại các tỉnh trọng điểm hiện đang ở mức cao và dòng vốn FDI mạnh mẽ vào Việt Nam đã thúc đẩy giá thuê tăng trưởng đáng kể. Các tỉnh có nguồn cung đất cho thuê lớn và hạ tầng giao thông đang được nâng cấp như Đồng Nai, BR -VT,Bắc Ninh và Hưng Yên đang dẫn đầu về tăng trưởng giá thuê.

Việt Nam đang nổi lên như một điểm đến hấp dẫn trong mắt các doanh nghiệp FDI. Năm 2023, FDI đăng ký của Việt Nam đạt hơn 36,6 tỷ đô (+25,0% svck), với vốn giải ngân đạt 23,2 tỷ (+3,5% svck). Trong 9T24, FDI đăng ký đạt ~ 25 tỷ đô, tăng 11,6% svck.

Việt Nam với chi phí cạnh tranh, vị trí đắc địa và tăng trưởng kinh tế ổn định sẽ tiếp tục thu hút dòng vốn FDI mạnh mẽ trong những năm tới. Xu hướng này thúc đẩy nhu cầu thuê đất KCN để xây dựng nhà máy/kho xưởng. Đặc biệt là xu hướng Trung Quốc + 1.

Doanh nghiệp được hưởng lợi:

Diện tích đất thương phẩm:

Vị trí đắc địa:

Doanh nghiệp còn tiềm năng tăng trưởng và quỹ đất sẵn sàng cho thuê đi kèm yếu tố tài chính minh bạch:

STOCK PICK: SZC, SIP, IDC

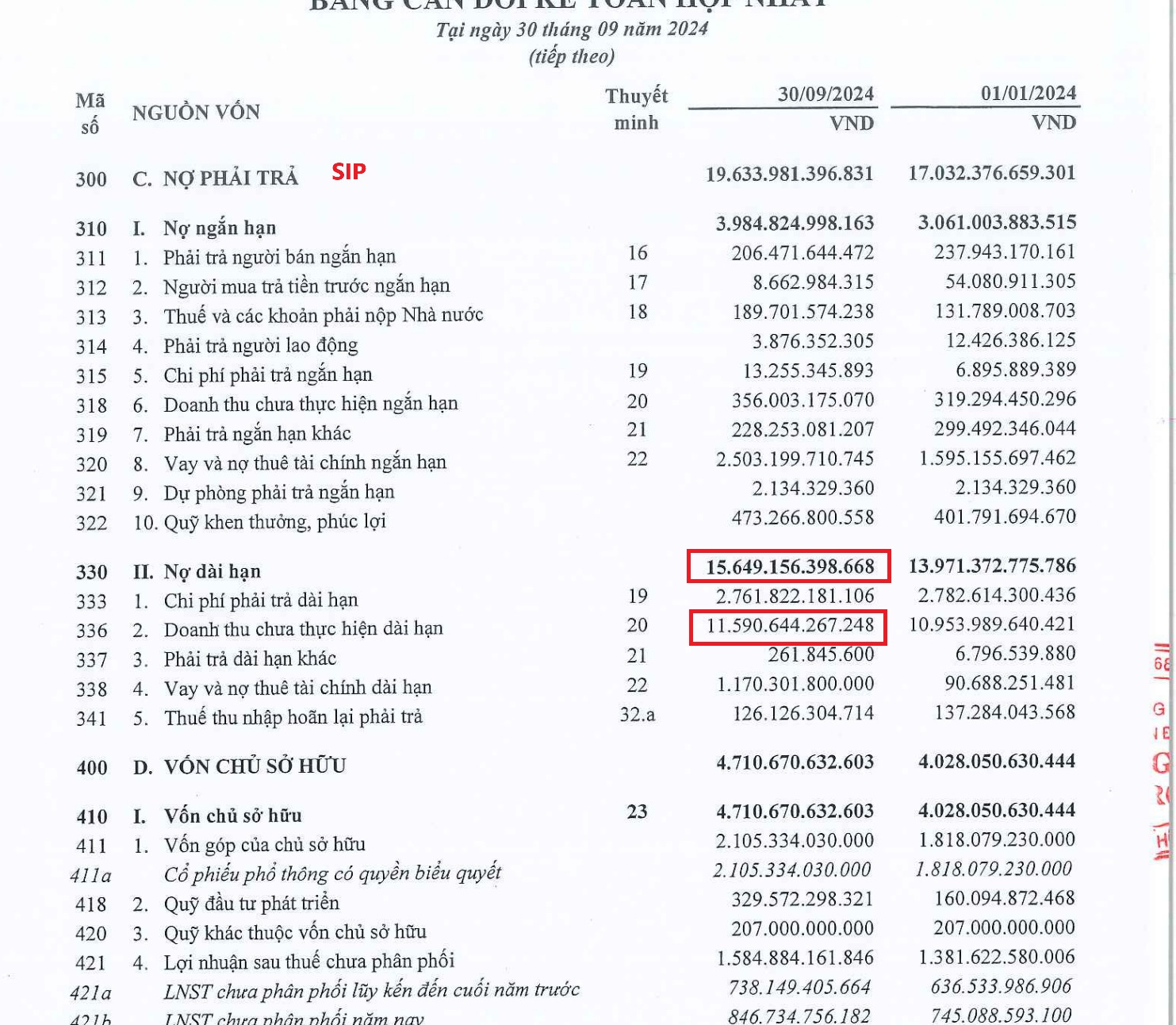

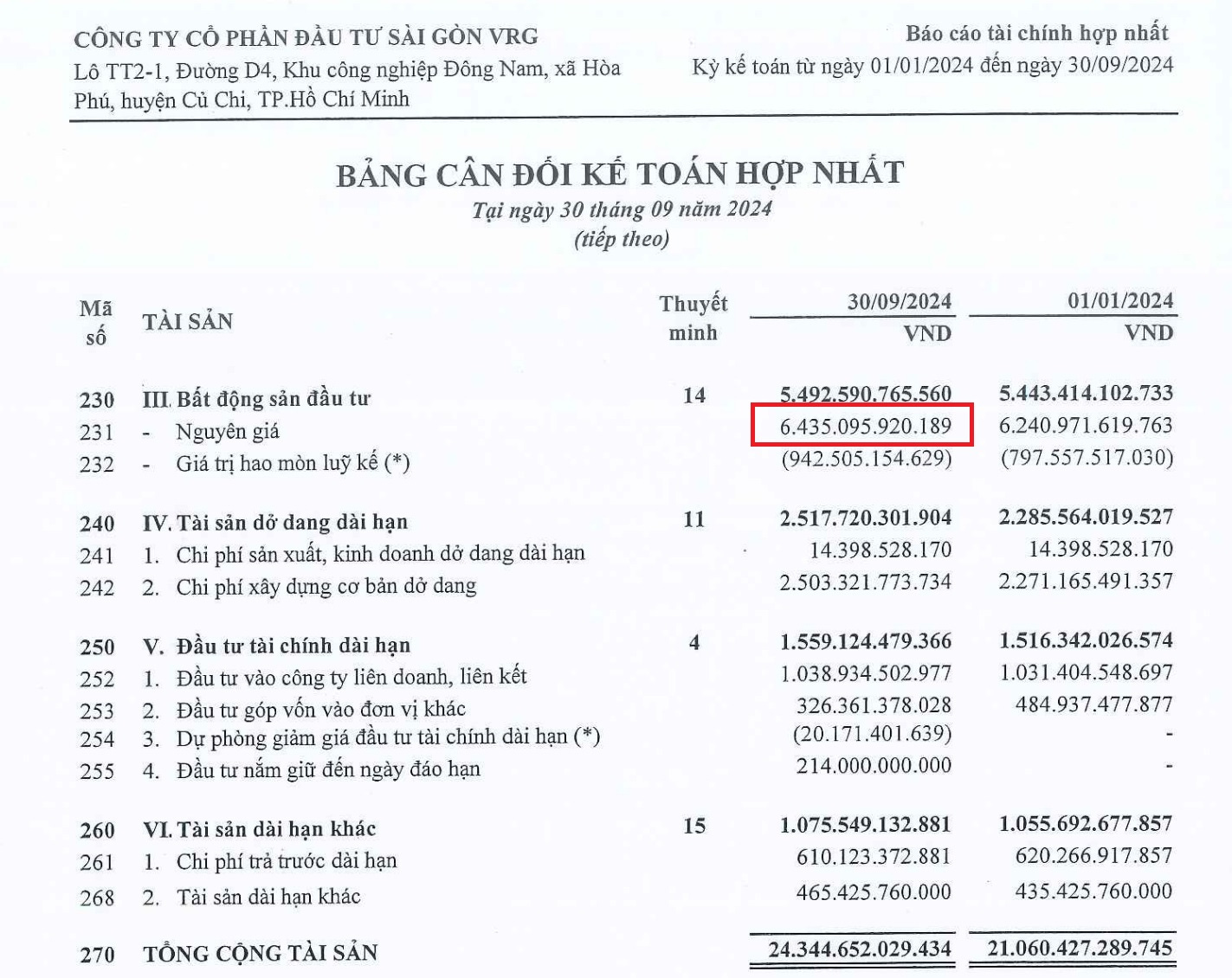

SIP:

Nợ dài hạn lên tới 15.649 nghìn tỷ nhưng doanh thu chưa thực hiện dài hạn lên tới 11.590 nghìn tỷ, chiếm 76%. Bên cạnh đó Bất động sản đầu tư hơn 6.435 nghìn tỷ chủ yếu vào đất và cơ sở hạ tầng cho thuê. Điều này cho thấy thu nhập vững chắc của Doanh nghiệp từ cho thuê đất KCN và các mảng tiện ích, bên cạnh đó doanh nghiệp cũng đang trong quá trình mở rộng. Các yếu tố tới từ chính nội tại doanh nghiệp khiến cho SIP đang có lợi thế hơn và hấp dẫn hơn với các doanh nghiệp cùng ngành.

Ngoài ra các doanh nghiệp có nền tảng tài chính tốt như IDC, SZC cũng là lựa chọn phù hợp để đầu tư theo sóng ngành BĐS KCN.

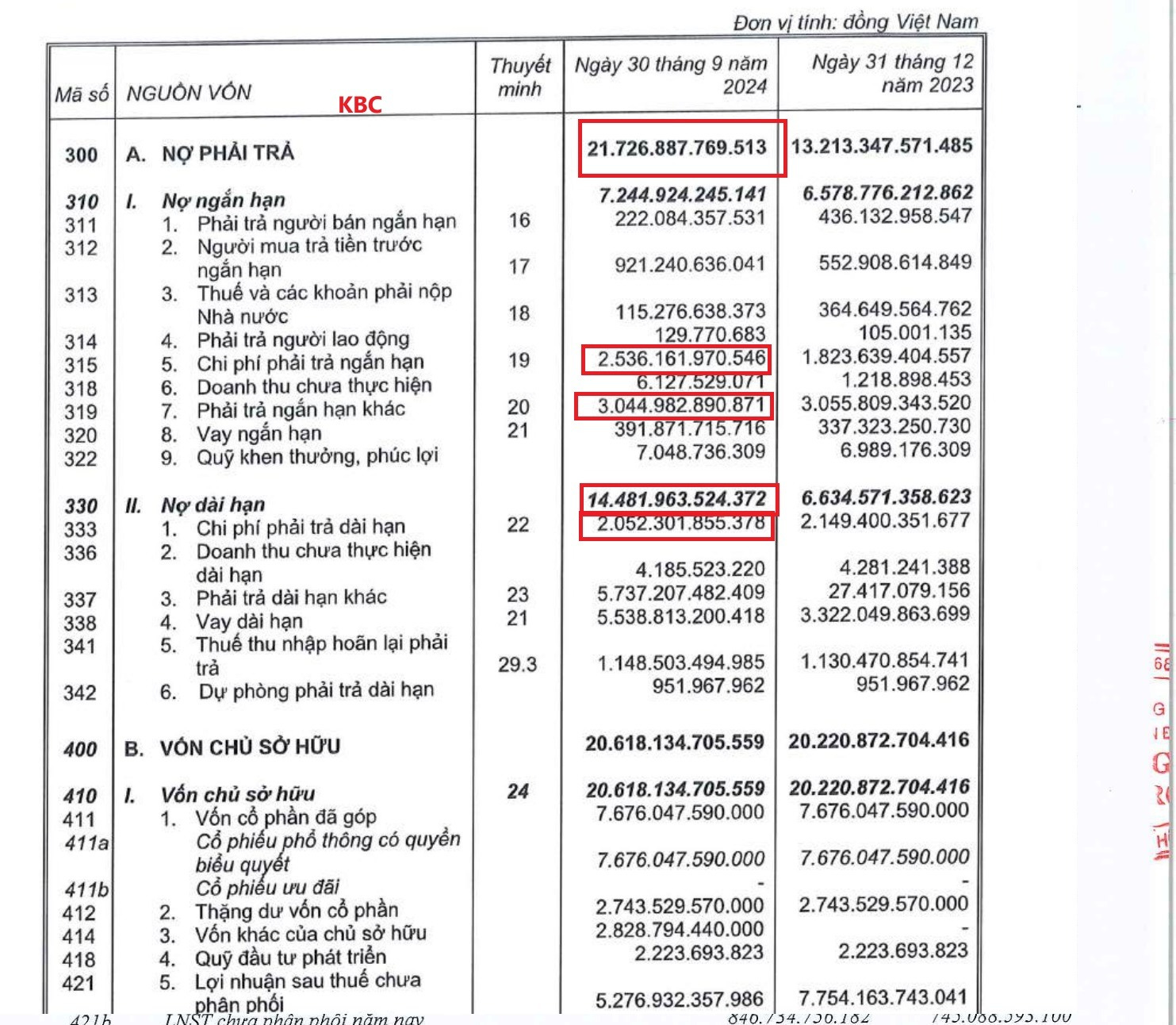

KBC quan điểm cá nhân sẽ không lựa chọn do yếu tố kém minh bạch trong báo cáo và cấu trúc nợ có phần rủi ro.

Do đó, SIP vẫn đang là lựa chọn tối ưu (1) Quỹ đất KCN và KĐT còn có thể kinh doanh dồi dào (2) Nằm ở vị trí đắc địa (3) Tài chính và dòng tiền vững chắc (4) Tăng trưởng EPS đang có sự cải thiện, 9T/2024 tăng gấp 2 lần so với cùng kỳ (2,638 lên 4,022 nghìn/cổ phiếu). Giá mục tiêu: 95.000/cổ phiếu

Tuyên bố miễn trừ trách nhiệm: Mọi thông tin chỉ mang tính chất tham khảo, NĐT tự đưa ra quyết định mua bán của mình.