Chuẩn bị cho một cuộc reset tài sản: ai còn thanh khoản, người đó còn quyền chọn

Có những giai đoạn thị trường không nên hỏi: “Mua gì để tăng?”

Mà nên hỏi: “Ai đang chịu áp lực phải bán?”

Tôi cho rằng 6–12 tháng tới là giai đoạn cần nhìn thị trường theo cách này. Không phải vì mọi tài sản sẽ giảm. Mà vì chi phí vốn đang thay đổi, trong khi rất nhiều tài sản giai đoạn 2024–2025 được mua dựa trên giả định: tiền vẫn rẻ, vay vẫn dễ, và sẽ luôn có người mua lại với giá cao hơn.

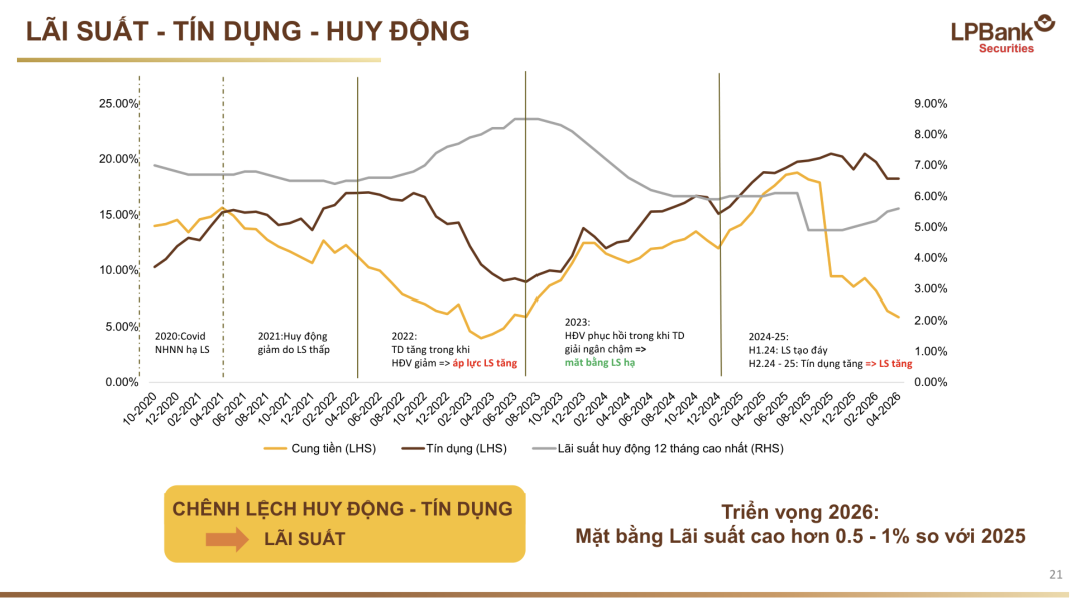

Luận điểm 1: Khoảng cách giữa tín dụng và huy động đang là tín hiệu quan trọng nhất.

Hiểu đơn giản: tín dụng là tiền ngân hàng cho vay ra, còn huy động là tiền người dân và doanh nghiệp gửi vào ngân hàng. Khi tiền cho vay ra tăng nhanh hơn tiền gửi vào, ngân hàng sẽ bắt đầu thiếu nguồn vốn rẻ. Muốn kéo tiền gửi quay lại, họ phải tăng lãi suất

Trong 6 tháng đầu năm 2024, lãi suất tạo đáy; sang 6 tháng cuối năm 2024 và năm 2025, tín dụng tăng lên khiến lãi suất chịu áp lực tăng - đưa ra triển vọng 2026: mặt bằng lãi suất có thể cao hơn 0,5–1% so với 2025. Và khi chênh lệch tín dụng – huy động lớn, ngân hàng phải tăng lãi suất để thu hút tiền gửi và cải thiện các hệ số an toàn.

Trong 6 tháng đầu năm 2024, huy động chỉ tăng 1,5%, trong khi tín dụng tăng 4,45%. Đến 2025, tín dụng phục hồi mạnh, áp lực lãi suất tăng rõ trong quý 3 và quý 4, tức giai đoạn từ tháng 7 đến tháng 12.

Luận điểm 2: Tiền rẻ đã tạo ra thói quen dùng tiền để kiếm tiền.

Khi lãi suất thấp, tài sản nào cũng có câu chuyện. Đất có câu chuyện hạ tầng. Chung cư có câu chuyện khan hiếm. Nhà hình thành trong tương lai có câu chuyện bàn giao tăng giá.

Nhưng khi chi phí vốn tăng, thị trường không hỏi câu chuyện nữa. Thị trường hỏi: tài sản này có tự tạo ra tiền để trả nợ không?

Luận điểm 3: Tài sản không tạo dòng tiền sẽ bị kiểm tra trước.

Đất nền, nhà hình thành trong tương lai, tài sản mua bằng chính sách ân hạn gốc/lãi 18–24 tháng đều có một điểm chung: thời gian đầu người mua thấy rất nhẹ, vì chưa phải trả đầy đủ. Nhưng hết thời gian ân hạn, gốc và lãi vẫn phải trả.

Nếu tài sản không cho thuê được, không khai thác được, không bán lại được giá cao hơn, nó sẽ chuyển từ “cơ hội đầu tư” thành “gánh nặng dòng tiền”.

Luận điểm 4: Reset là cuộc chuyển giao quyền lựa chọn.

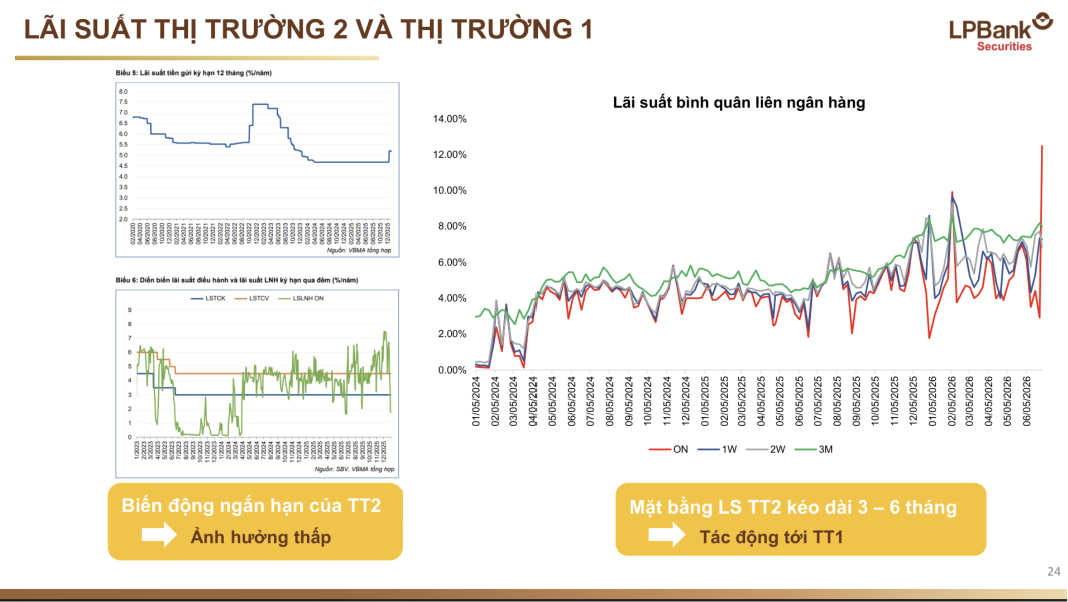

Chúng ta hiểu rằng lãi suất giữa các ngân hàng có thể tăng giảm rất nhanh trong vài ngày, nhưng chỉ khi tình trạng thiếu vốn kéo dài 3–6 tháng, nó mới tác động rõ đến lãi suất huy động của người dân và doanh nghiệp.

Đây chính là điểm mấu chốt: lãi suất cao ngắn hạn chưa đáng sợ. Lãi suất cao kéo dài mới làm người dùng đòn bẩy mất quyền chọn.

Reset tài sản không có nghĩa là tài sản biến mất. Nó chỉ chuyển từ tay người không chịu nổi dòng tiền sang tay người còn thanh khoản.

Giai đoạn này, điều quan trọng không phải là cố kiếm thêm vài phần trăm. Điều quan trọng là giảm nợ, giữ tiền mặt, tránh kẹt vào tài sản không có dòng tiền, và chờ đến lúc người khác buộc phải hành động.

Vì trong đầu tư, vị thế lớn thường không được tạo ra lúc thị trường dễ chịu nhất. Nó được chuyển giao trong những lúc thanh khoản căng nhất.

Thông tin chỉ mang tính chất tham khảo, không khuyến nghị mua bán cho khách hàng.