Có Nên Mua Cổ Phiếu Chứng Khoán Lúc Này? Góc Nhìn Từ Báo Cáo Tài Chính Quý 3 của MBS

CTCP Chứng khoán MB (mã MBS) vừa công bố báo cáo tài chính riêng lẻ quý 3/2024, qua đó trở thành cái tên đầu tiên trong nhóm hé lộ số liệu tài chính, kinh doanh 9 tháng đầu năm 2024. Từ đây cũng cho NĐT thấy nhiều manh mối về bức tranh toàn cảnh về thị trường giai đoạn sắp tới

1. Dư nợ Margin tác động đến giá cổ phiếu:

Các công ty chứng khoán có tăng trưởng mạnh về dư nợ cho vay ký quỹ (Margin) đang chứng tỏ lợi thế về giá cổ phiếu. Tốc độ tăng giá cổ phiếu của những công ty này nhanh hơn so với các công ty còn lại. Tuy nhiên, cũng chính sự tăng trưởng này đang đối mặt với những giới hạn từ quy định.

Theo Điều 9, Quy chế Quyết định số 87/QĐ-UBCK năm 2017, tổng dư nợ cho vay Margin của một công ty chứng khoán không được vượt quá 200% vốn chủ sở hữu. Hiện tại, MBS đã chạm mức dư nợ 9.800 tỷ đồng, gần đạt giới hạn 200% so với vốn chủ sở hữu hơn 5.408 tỷ đồng. Điều này có nghĩa là dư địa tăng trưởng Margin của MBS trong thời gian tới sẽ bị giới hạn.

Không chỉ riêng MBS, nhiều công ty chứng khoán lớn khác như HCM cũng đã chạm mức giới hạn này. Ngược lại, các công ty không có sự tăng trưởng về Margin như VND lại không thể hiện sự vượt trội về giá cổ phiếu, chứng tỏ dòng tiền Margin đang là yếu tố quyết định gia tốc tăng giá của các mã cổ phiếu trong nhóm ngành này.

Như vậy cần chú ý hơn đến nhóm cổ phiếu có tăng trưởng margin và thời gian tới hết dư địa có tăng vốn hay không.

2. Hiệu quả của khối nhà đầu tư cá nhân thời gian vừa qua sụt giảm thể hiện qua bức tranh về Doanh thu phí môi giới và Thị phần:

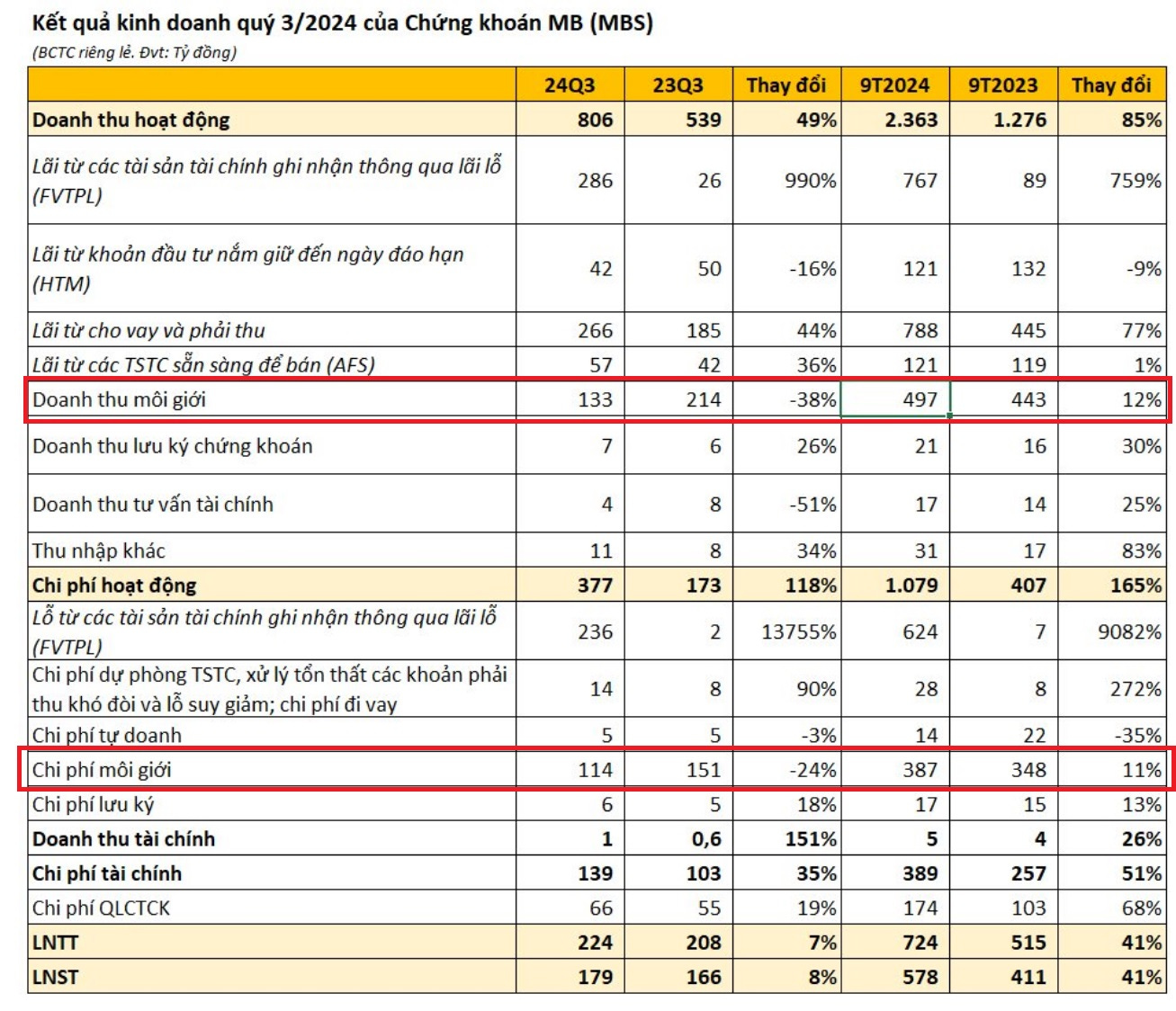

Mảng môi giới: MBS đã ghi nhận doanh thu từ mảng này đạt 133 tỷ đồng trong quý 3/2024, giảm 38% so với cùng kỳ năm ngoái. Chi phí môi giới lên tới 114 tỷ đồng, chiếm 85% doanh thu, làm cho biên lợi nhuận của mảng này sụt giảm đáng kể. Điều này có thể giải thích qua chính sách chi trả hoa hồng môi giới cao (tới 90%), khiến chi phí tăng mạnh.

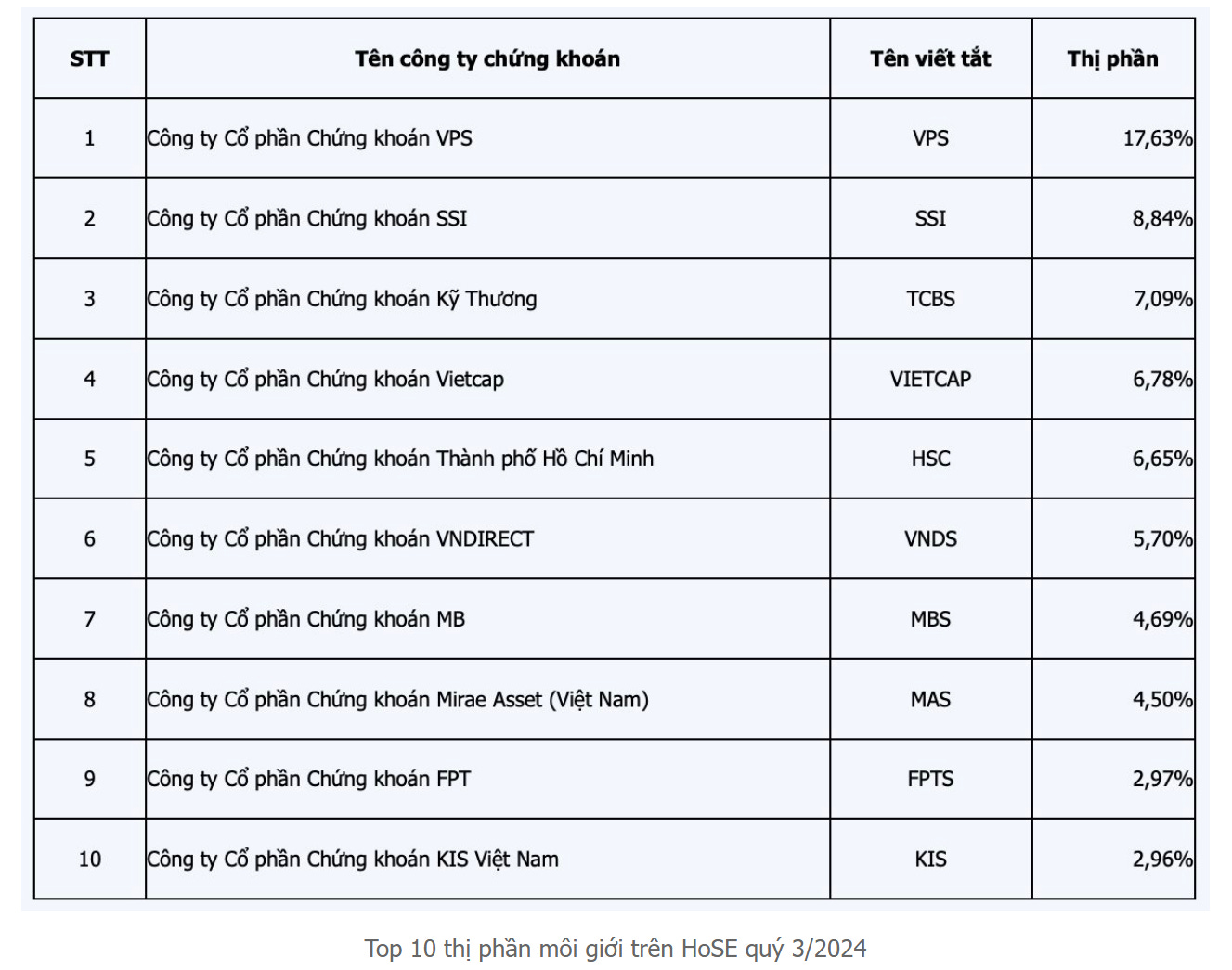

Bên cạnh đó, bức tranh về thị phần cũng không quá tươi sáng:

Những công ty chiếm thị phần lớn tới từ cá nhân bao gồm VPS đạt thị phần 17,63% qua đó ghi nhận mức thấp nhất trong vòng hơn một năm kể từ quý 2/2023 nhưng vẫn dẫn đầu thị trường. VNDIRECT cũng đánh rơi đánh kể thị phần trong quý 3 qua đó tụt xuống vị trí thứ 6, với thị phần chỉ còn 5,7% - mức thấp nhất trong vòng 8 năm kể từ đầu 2016.

3. Quan điểm dòng tiền trên thị trường vẫn thận trọng, tập trung vào các nhóm cổ phiếu vốn hóa lớn

Cuối quý 3/2024, MBS công bố khoản FVTPL đạt 1.700 tỷ đồng, tăng nhẹ 100 tỷ so với đầu quý, chủ yếu từ trái phiếu niêm yết và giấy tờ có giá khác, khoản đầu tư HTM lên tới 3.792 tỷ, với hơn 3.100 tỷ là tiền gửi ngắn hạn. Công ty không có hoạt động tự doanh cổ phiếu, thay vào đó tập trung cho vay ký quỹ và các tài sản ổn định như trái phiếu. Điều này cũng cho thấy góc nhìn thận trọng của doanh nghiệp này.

Bên cạnh đó danh mục tự doanh của SSI, HCM chủ yếu tới từ nhóm ngân hàng và các cổ phiếu vốn hóa lớn.

Kết luận: Câu chuyện tiến tới nâng hạng vẫn là câu chuyện hấp dẫn nhất của nhóm chứng khoán. Tuy nhiên nhìn nhận một cách khách quan từ báo cáo quý 3 của những công ty có dư địa tăng trưởng TOP đầu phần nào cho chúng ta thấy quan điểm của thị trường về giai đoạn tới vẫn còn nhiều vấn đề khó :

(1) Các công ty chứng khoán có tăng trưởng dư nợ Margin tốt, như MBS, SSI, và HCM, đang có lợi thế về giá cổ phiếu, nhưng với giới hạn về quy định, tiềm năng tăng trưởng Margin sắp tới sẽ bị thu hẹp, cần chú ý đến câu chuyện tăng vốn; (2) Hiệu quả của NĐT cá nhân giai đoạn này thấp khi dòng tiền tập trung chủ yếu ở nhóm vốn hóa lớn điều này thể hiện qua doanh thu phí môi giới các công ty chứng khoán thời gian sắp tới.

Cảm ơn ad

HCM, VCI c đẹp