FPT – Khi Người Dẫn Đầu... Tạm Dừng Cuộc Đua?

Góc nhìn từ danh mục tự doanh top đầu thị trường – HCM và câu chuyện chưa kể về một vị thế “khác thường”

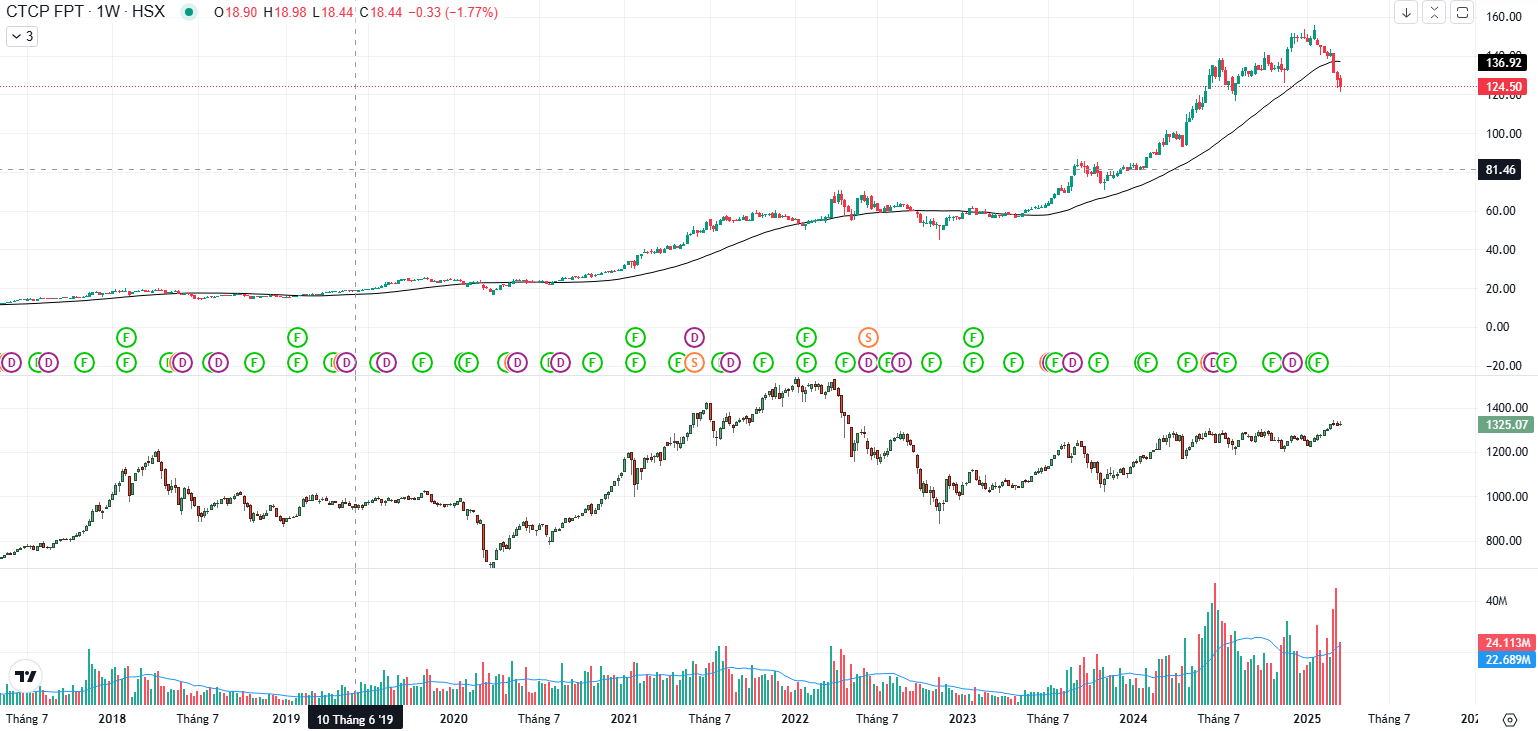

Suốt nhiều năm, FPT luôn là hình mẫu hoàn hảo của một cổ phiếu tăng trưởng bền vững. Từ 2020 đến nay, cổ phiếu này gần như chưa từng underperform so với VN-Index ở chu kỳ trung hạn. Mỗi khi thị trường rung lắc, FPT luôn là nơi trú ẩn, là “phao cứu sinh” của nhà đầu tư.

Nhưng hiện tại, điều ngược lại đang diễn ra….

Từ quý 3/2024 đến quý 4/2024, cổ phiếu FPT bắt đầu yếu hơn thị trường chung – không còn giữ được vai trò dẫn dắt, dù kết quả kinh doanh vẫn tích cực. Điều gì đang xảy ra bên cạnh lý do các Quỹ bán vì định giá đang vượt xa kỳ vọng câu chuyện AI?

Câu trả lời có thể nằm ở một tay chơi lớn – khối tự doanh HCM

HCM – một trong những công ty chứng khoán top đầu thị trường – sở hữu đội tự doanh được giới đầu tư xem như “gạo cội”. Đội này nổi tiếng với:

Cách giao dịch nhanh – gọn – linh hoạt.

Phân bổ tỷ trọng rất đều, hiếm khi để cổ phiếu nào vượt 10% NAV.

Không giữ cổ phiếu quá lâu – đa phần trading ngắn theo sóng.

Hoàng Anh Invest luôn theo sát danh mục này suốt nhiều năm và rút ra 3 đặc điểm nhà đầu tư cá nhân có thể học hỏi:

Tỷ trọng đều tay, hiếm khi all-in.

Không giữ hàng quá 3 tháng.

→ Ví dụ: BĐS DIG, PDR, TCH Q1/2024 sang Q2/2024 đã bán - giá quanh vùng đỉnhCơ cấu nhanh nếu cổ phiếu không chạy.

→ Ví dụ: SSB đã bị loại khỏi danh mục từ Q3 → Q4/2024.

Thế nhưng, hành vi của họ trong 2 quý gần nhất lại cho thấy một “độ lệch bất thường”:

FPT đột ngột trở thành “trung tâm” danh mục

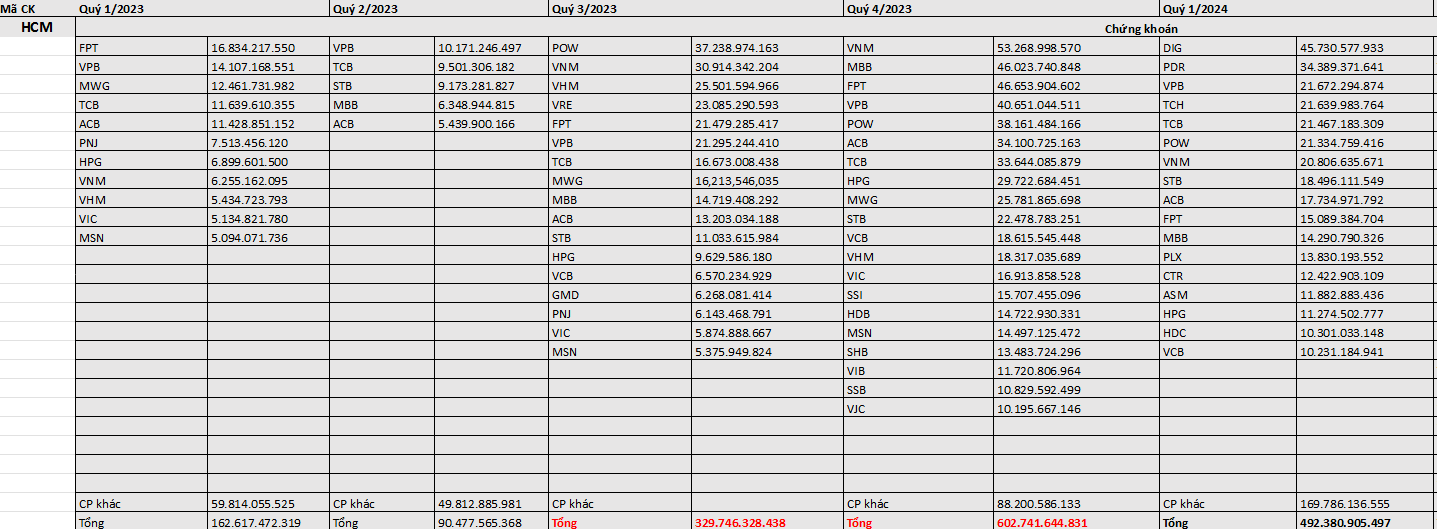

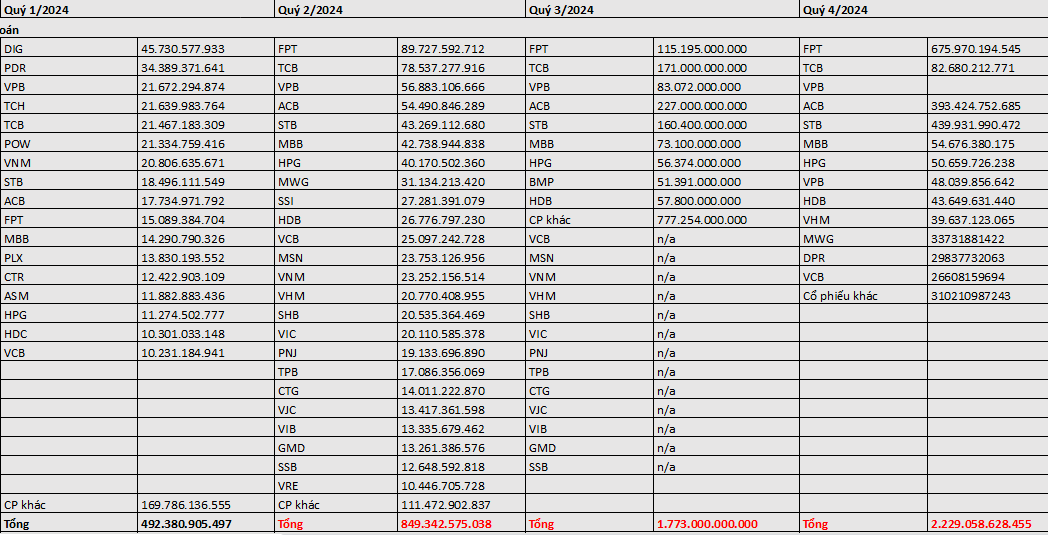

Q2/2024: FPT ~89 tỷ

Q3/2024: tăng lên 115 tỷ

Q4/2024: vọt lên 675 tỷ đồng, chiếm khoảng 30% NAV tự doanh

Điều này đi ngược hoàn toàn với nguyên tắc quản trị danh mục quen thuộc của HCM.

Nếu là một nhà đầu tư nhỏ lẻ, có thể gọi đây là “đặt cược lớn”.

Nhưng với một đội ngũ kỷ luật bậc nhất? → Đây không đơn giản là đầu tư cổ phiếu thông thường vì đi lệch lối mòn kỷ luật và tính cách.

Hai giả thuyết logic có thể lý giải hành vi của HCM:

1. FPT không phải để đầu tư – mà để repo (mua hộ theo hợp đồng)

Mua tại vùng giá cao

Không trading → giữ suốt 2 quý không chốt lời

Không cắt lỗ dù thị trường phân hóa

→ Rất giống một khoản repo – giao dịch tài chính mua hộ cổ phiếu làm tài sản đảm bảo cho đối tác, có cam kết bán lại.

Nếu đúng là repo

→ FPT lúc này không phải là cổ phiếu đầu cơ lợi nhuận, mà là “kho chứa vốn tạm thời” của thị trường. Giải thích vì sao giá không chạy, dù thanh khoản lớn và thị trường đã bật.

2. View thị trường đã thay đổi, tự doanh... không còn muốn “chiến”

Cách tự doanh hành xử phản ánh một thị trường chưa sẵn sàng cho rủi ro cao. Giai đoạn tới không còn thuận lợi để lướt sóng. Họ chọn cấu trúc phòng thủ, hoặc phân bổ vào các “deal game”

Kết luận: Không chỉ là FPT, mà hiểu cách nhìn thị trường của người dẫn đầu

HCM không all-in FPT để đầu cơ – họ có thể đang repo hoặc phòng thủ vốn. Rất có thể khi có báo cáo Q1/2025 FPT sẽ không còn chiếm tỷ trọng cao trong danh mục

FPT không hẳn underperform vì yếu nội tại, mà vì nó đang gánh một phần vai trò “giữ trục cân bằng” cho dòng tiền lớn.

Và nếu người cầm cờ đang tạm nghỉ, bạn không nên chạy quá nhanh mà bỏ quên tín hiệu từ trận địa.

Bài viết mang quan điểm riêng của tác giả. Không có tính chất khuyến nghị mua bán cổ phiếu.

Cảm ơn HA nhiều, HA luôn có những góc nhìn rất riêng và đáng suy nghĩ.

Góc nhìn hay quá Hoàng Anh. Thank you!