Nâng hạng rồi… thì sao nữa?

Nâng hạng rồi… chúng ta có kiếm được tiền không?

Tôi muốn bắt đầu bài viết này bằng một câu hỏi rất thẳng.

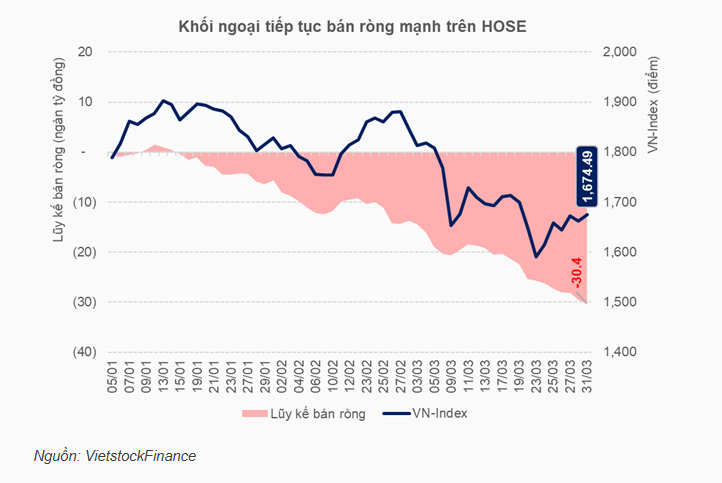

Bởi vì nếu chỉ cần “nâng hạng” là thị trường tăng, thì mọi quỹ ngoại đã xếp hàng mua từ rất lâu rồi. Nhưng thực tế không phải vậy. Họ vẫn có những giai đoạn bán ròng, vẫn đứng ngoài quan sát, và hành động của họ nói lên một điều rất rõ: câu chuyện chưa đủ để kích hoạt dòng tiền lớn.

Đó là lúc chúng ta cần nhìn lại một sự thật cốt lõi của thị trường: thị trường không thiếu câu chuyện, thị trường chỉ thiếu dòng tiền thật.

Thông tin Việt Nam có thể được FTSE công bố nâng hạng trong thời gian tới rõ ràng là một tín hiệu tích cực. Nếu ví von đơn giản, đây giống như việc thị trường được nâng cấp từ một “khu chợ cóc” lên một cửa hàng tạp hóa bài bản hơn – nơi bắt đầu có thể thu hút những nhà đầu tư lớn bước vào.

Nhưng vấn đề chưa bao giờ nằm ở cái biển hiệu. Vấn đề nằm ở chất lượng hàng hóa bên trong.

Nếu bạn là một nhà đầu tư, bạn sẽ không bỏ tiền chỉ vì thị trường được “gắn mác” tốt hơn. Bạn sẽ hỏi: doanh nghiệp có thực sự tăng trưởng không, chi phí vốn có ổn định không, và rủi ro hệ thống đã được kiểm soát chưa. Nếu ba câu hỏi này chưa có câu trả lời rõ ràng, thì việc nâng hạng tự thân nó không đủ để khiến bạn giải ngân mạnh.

Nhìn vào bối cảnh hiện tại, chúng ta sẽ thấy rõ những điểm nghẽn này. Tăng trưởng tín dụng đang ở mức khoảng 13–14%, trong khi huy động chỉ quanh 8–9%. Điều đó có nghĩa là hệ thống đang phải “căng mình” để bơm vốn, tạo áp lực nhất định lên thanh khoản và mặt bằng lãi suất.

Lạm phát dù đang được kiểm soát quanh 3–4%, nhưng vẫn chịu áp lực từ giá dầu và chi phí đầu vào trong bối cảnh chuỗi cung ứng toàn cầu còn nhiều biến động, đặc biệt khi căng thẳng địa chính trị chưa hạ nhiệt.

Thậm chí, một biến số quan trọng khác là dự trữ ngoại hối. Theo số liệu gần nhất, dự trữ ngoại hối Việt Nam ước khoảng 90–100 tỷ USD, tương đương khoảng 3–3.5 tháng nhập khẩu — mức không quá dư dả trong bối cảnh áp lực tỷ giá và dòng vốn toàn cầu biến động.

Điều này khiến nhà điều hành có xu hướng thận trọng hơn, ưu tiên ổn định vĩ mô thay vì thúc đẩy tăng trưởng bằng mọi giá.

Ở phía doanh nghiệp, câu chuyện tăng trưởng lợi nhuận vẫn chưa thực sự rõ ràng. Khi lợi nhuận chưa bước vào chu kỳ tăng trưởng đủ mạnh, rất khó để thị trường duy trì một mặt bằng định giá cao một cách bền vững. Nếu chi phí đầu vào tiếp tục gia tăng, áp lực này thậm chí sẽ phản ánh trực tiếp vào kết quả kinh doanh trong vài quý tới.

Vì vậy, nếu nói một cách thẳng thắn, nâng hạng là câu chuyện của dài hạn nhưng không phải câu chuyện cốt lõi giai đoạn này.

Từ góc nhìn đó, tháng 4 nhiều khả năng sẽ là giai đoạn sideway với thanh khoản thấp.

Diễn biến chủ đạo sẽ là sideway kèm những nhịp rung lắc mạnh, mang tính “điều tiết” nhiều hơn là xu hướng. Những cú điều chỉnh này không đơn thuần là kỹ thuật, mà là cách thị trường tự cân bằng lại trước các áp lực vĩ mô còn tồn tại.

Trong bối cảnh đó, chiến lược không phải là tìm kiếm lợi nhuận nhanh, mà là bảo toàn vị thế và chờ thời điểm xác suất cao.

Giữ khoảng 50% tiền mặt để duy trì sự chủ động

Kiên nhẫn chờ những vùng chiết khấu đủ sâu - mốc 1600 hiện tại là vùng “khó phá vỡ”

Và chỉ hành động với những doanh nghiệp có nền tảng vững chắc – những cái tên mà xác suất “không thể bị loại khỏi cuộc chơi” là rất thấp

Bởi vì trong những giai đoạn như thế này, người thắng không phải là người hành động nhiều nhất.

Mà là người biết khi nào nên đứng yên… để chuẩn bị cho cú đánh quyết định.