VN-Index tăng, tài khoản không tăng: Giai đoạn nguy hiểm nhất của chứng khoán Việt Nam đã bắt đầu

Điều nguy hiểm nhất trên thị trường chứng khoán Việt Nam tuần này không phải là một cú sập. Nguy hiểm hơn là: VN-Index vẫn đi lên, nhưng rất nhiều cổ phiếu trong tài khoản nhà đầu tư lại không tăng.

Đây là kiểu thị trường dễ làm nhà đầu tư cá nhân mất cảnh giác nhất

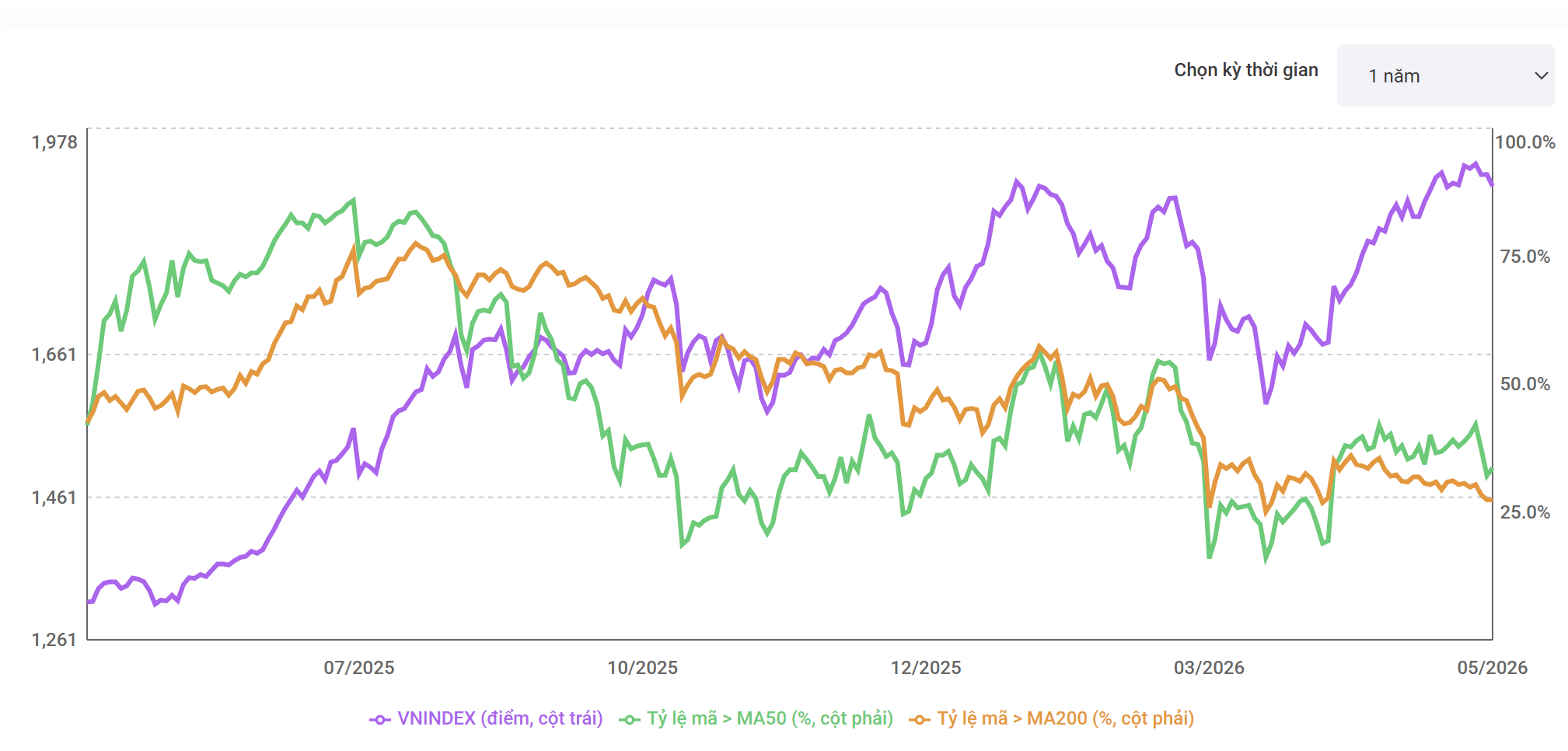

1. Chỉ số tăng, nhưng độ rộng thị trường đã yếu đi

Trong giai đoạn 11–18/5, VN-Index từng tiến sát vùng đỉnh lịch sử quanh 1.925 điểm. Nhìn bên ngoài, đây là một tín hiệu rất tích cực. Nhưng phía sau chỉ số đẹp đó, sức mạnh thị trường không còn lan tỏa đều.

Thứ kéo VN-Index đi lên chủ yếu đến từ một nhóm nhỏ cổ phiếu vốn hóa lớn, đặc biệt là dầu khí, năng lượng và một số ngân hàng. Trong khi đó, nhiều cổ phiếu mid-cap và small-cap gần như đứng yên, thậm chí suy yếu.

Đây chính là nỗi đau quen thuộc của nhà đầu tư cá nhân: chỉ số tăng, nhưng tài khoản không tăng. Tệ hơn nữa, khi chỉ số điều chỉnh, những cổ phiếu yếu thường giảm nhanh hơn. Nói cách khác, thị trường đang bước vào trạng thái khó chịu: index bull, individual stock bear — chỉ số giống thị trường bò, nhưng nhiều cổ phiếu riêng lẻ lại hành xử như thị trường gấu.

2. Dòng tiền không rút khỏi thị trường, mà đang chọn lọc lại

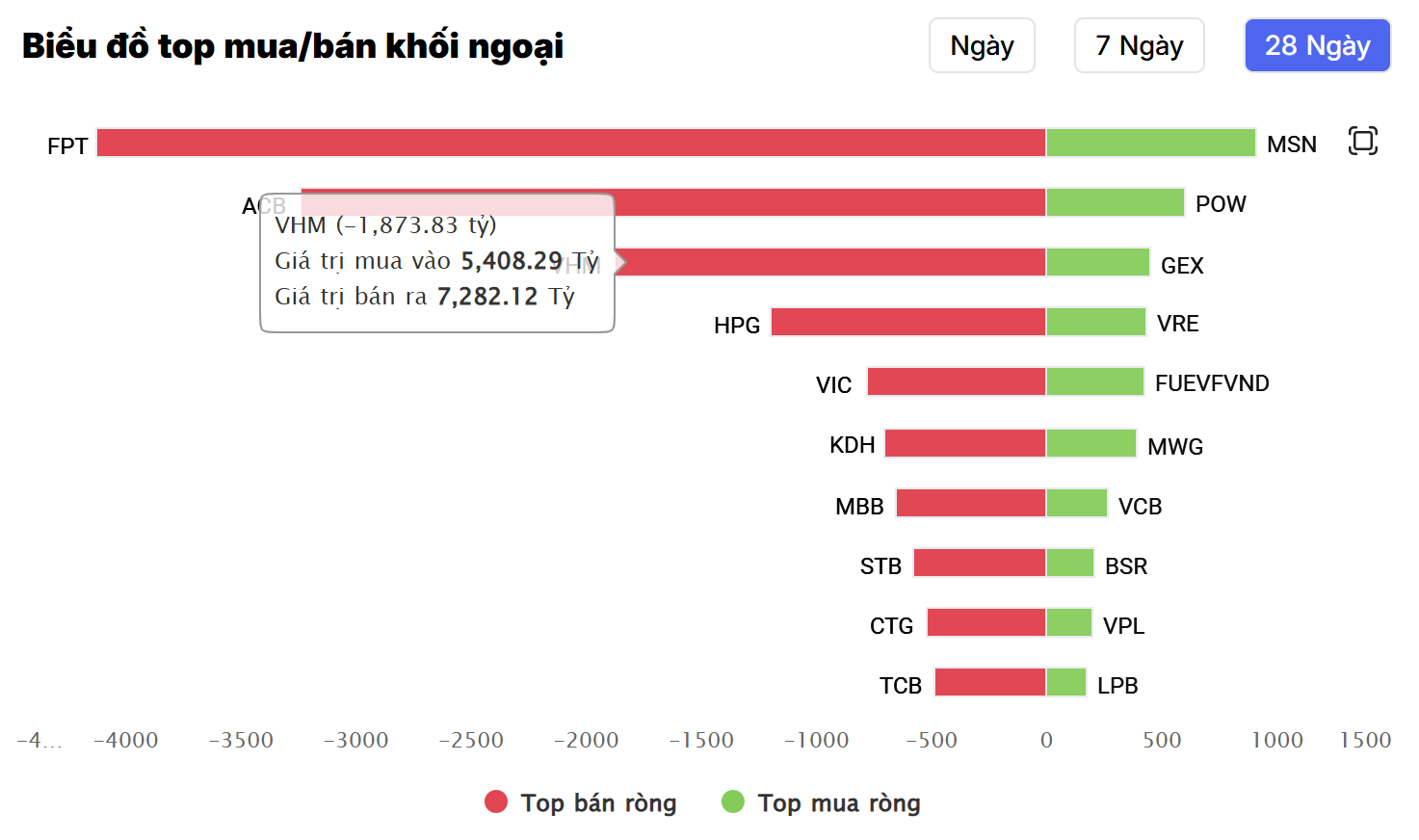

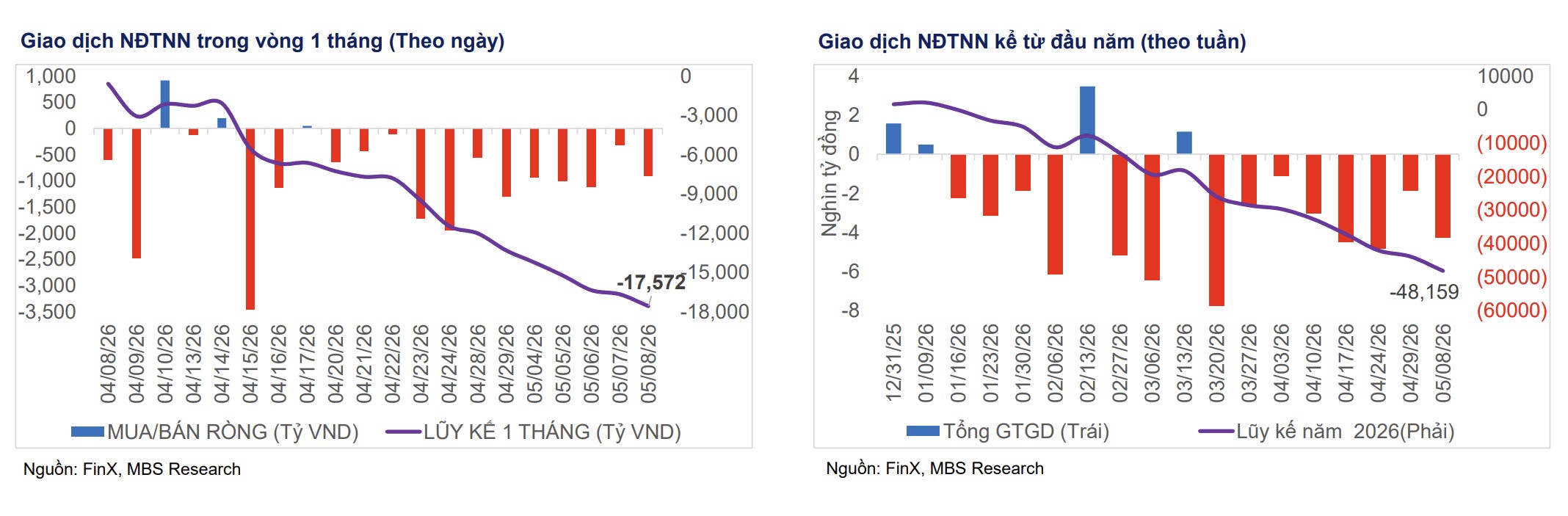

Một tín hiệu cần chú ý là khối ngoại vẫn bán ròng mạnh, gần 4.000 tỷ đồng trong tuần. Điều đáng nói là họ không chỉ bán cổ phiếu yếu, mà còn bán nhiều tài sản lõi như VHM, FPT, HPG và một số blue-chip khác.

Tuy nhiên, không nên kết luận vội rằng khối ngoại bi quan với Việt Nam dài hạn. Có thể họ đang chốt lời, cơ cấu danh mục, phòng thủ trước rủi ro tỷ giá, hoặc giảm tỷ trọng khi định giá thị trường không còn rẻ.

Trong khi đó, nhóm dầu khí lại bùng nổ. Các cổ phiếu như GAS, PVS, PVD tăng mạnh vì thị trường bắt đầu định giá lại câu chuyện an ninh năng lượng, đầu tư điện, hạ tầng và chu kỳ mở rộng công nghiệp của Việt Nam.

Điều này cho thấy thị trường hiện tại không vận hành bằng “tin nóng” đơn giản nữa. Nó bắt đầu vận hành bằng dòng tiền có cấu trúc.

3. Bài học từ Munger: hãy hỏi mình có thể sai ở đâu

Charlie Munger từng dạy một nguyên tắc rất quan trọng: hãy đảo ngược vấn đề.

Đừng chỉ hỏi: “Cổ phiếu nào sẽ tăng?”

Hãy hỏi trước: “Điều gì có thể khiến mình sai?”

Sai lầm lớn nhất lúc này là mua đuổi vì thấy VN-Index lập đỉnh. Một ngành tốt không đồng nghĩa với cổ phiếu tốt. Cổ phiếu tốt không đồng nghĩa với điểm mua tốt. Và điểm mua tốt cũng không có nghĩa là không cần quản trị rủi ro.

Thị trường Việt Nam đang chuyển từ giai đoạn mua theo cảm xúc sang giai đoạn mua theo cấu trúc. Dòng tiền sẽ ngày càng hỏi những câu khó hơn: doanh nghiệp nào đại diện cho tăng trưởng Việt Nam? Ngành nào hưởng lợi từ công nghiệp hóa, năng lượng, tài chính, hạ tầng trong 10 năm tới? Cổ phiếu nào có lợi nhuận thật, dòng tiền thật và vị thế thật?

Một câu tóm gọn:

VN-Index lập đỉnh không phải là lời mời mua đuổi. Đây là bài kiểm tra tư duy. Trong chu kỳ mới, người thắng không phải người mua nhiều nhất, mà là người hiểu đúng cấu trúc thị trường và hiểu doanh nghiệp nhất.